Förbered dig på pensioneringen i tid

Pensionsreformen som träder i kraft i början av år 2017 medför förändringar i pensionen för både företagare och arbetstagare. Reformen berör alla som är födda år 1955 eller senare, dvs. i praktiken hela befolkningen i arbetsför ålder eller yngre. Grovt kan man summera att pensionerna kommer att minskas och att de börjar utbetalas senare än tidigare.

Enligt Mikko Hissa har var och en ansvar för hur den egna ekonomin ser ut under pensionsåldern.

Pensionsreformen som träder i kraft i början av år 2017 medför förändringar i pensionen för både företagare och arbetstagare. Reformen berör alla som är födda år 1955 eller senare, dvs. i praktiken hela befolkningen i arbetsför ålder eller yngre. Grovt kan man summera att pensionerna kommer att minskas och att de börjar utbetalas senare än tidigare.

Med den här reformen vill man trygga finansieringen av pensionerna eftersom människans livslängd har ökat och pensionerna därför betalas ut allt längre. I och med pensionsreformen borde alla i arbetsför ålder - och speciellt alla företagare - fundera över hur de ska finansiera sina pensionsdagar.

– De största skillnaderna jämfört med det tidigare pensionssystemet är att den lägsta pensionsåldern stiger samtidigt som pensionstillväxtprocenten blir enhetligare. Nytt är att en målsatt pensionsålder tas i bruk som börjar flera år senare än den lägsta pensionsåldern. Deltidspensionen avskaffas och ersätts med en partiell förtida ålderspension, berättar kontaktchef Mikko Hissa från Mandatum Life.

Allt längre i arbetslivet

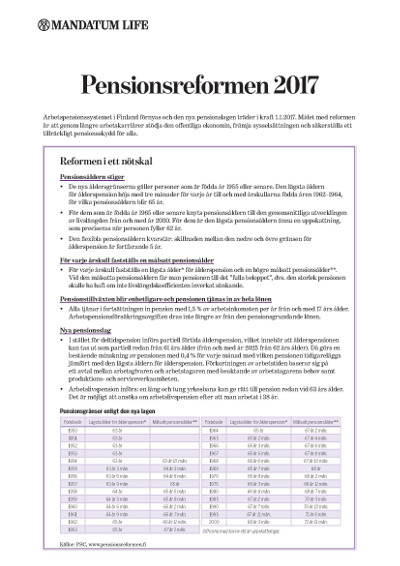

Den lägsta åldern för pension höjs steg för steg så att de som exempelvis är födda i början av 1960-talet tidigast kan gå i pension vid ungefär 65-års ålder. För personer födda efter 1964 har man inte ens fastställt en lägsta pensionsålder ännu utan den bestäms separat för varje åldersgrupp på basis av prognoserna för livslängden och Finlands befolkning då åldersgruppen fyller 62 år.

Pensionsreformen erbjuder både piska och morot för att få människorna att stanna allt längre i arbetslivet. Den förväntade livslängden ökar hela tiden, pensionerna som utbetalas till personer som går tidigare i pension minskas i enlighet med livslängdskoefficienten. På så sätt sparas pension även för utbetalning under senare pensionsår. Om en person arbetar ända fram till den målsatta pensionsåldern utbetalas fullständig pension.

Kort om pensionsreformen.

Pensionsbeslutet en överraskning för många

Pensionen är något som många inte funderar över innan det blir aktuellt att gå i pension. För arbetstagare bestäms pensionsavgiften automatiskt enligt lönen men företagare kan själva ange en kalkylerad årsinkomst på basis av vilken företagarpensionsförsäkringens (FöPL) avgifter betalas. Företagarens intjänade pension och övrig social trygghet beräknas på basis av den kalkylerade årsinkomsten.

– Eftersom FöPL-försäkringen är en rätt så stor kostnad väljer många företagare att betala den på basis av en så liten årsinkomst som möjligt. Sedan är de förvånade över den låga pensionen i det skedet då pensionsförsäkringsbolagets kalkyleringar dimper ner i postlådan, säger Kjell Nydahl, direktör för företagstjänster på VASEK.

– Det är svårt att klara sig med en pension på dryga 1000 euro om man inte har besparingar eller andra inkomstkällor.

Nydahl uppmanar företagare att spara regelbundet och placera en del av sina inkomster i ett sådant objekt som bevarar värdet och som kan ge inkomster under pensionsåren.

Enligt Hissa lönar det sig definitivt för företagare att höja sin FöPL-försäkring till en tillräckligt hög nivå eftersom exempelvis företagarens sjukdagpenning och övrig social trygghet också bestäms utgående från den årsinkomst som angetts i försäkringen. Därefter är det skäl att fundera över hur den lagstiftade tryggheten kan förbättras genom frivilliga försäkrings- eller andra arrangemang.

– Tiden som satts på att reda ut dessa frågor betalar sig garanterat tillbaka, säger han.

Företagarens ögon öppnades

Under intervjun med Mikko Hissa kände jag hur adrenalinet utsöndrades och hur kroppen intog en försvarsposition. Jag insåg att en företagare som jag på 50+ måste börja vidta åtgärder för att kunna leva ett skäligt liv även under pensionsåldern.

Även om jag under hela min tid som företagare har betalat en högre FöPL-försäkring än vad mina verkliga årsinkomster krävt så kommer det inte att räcka till en skälig pension. I synnerhet som pensionstillväxten ännu sjunker i och med pensionsreformen. Jag ska försöka få ordning på detta - gör det du också!

Tilläggsinformation om pensionsreformen:

www.työeläke.fi

www.eläkeuudistus.fi

Text: Johanna Haveri

Bilder: Mandatum Life, Johanna Haveri

Översättning: Milla Eriksson