Varaudu eläkkeelle lähtemiseen ajoissa

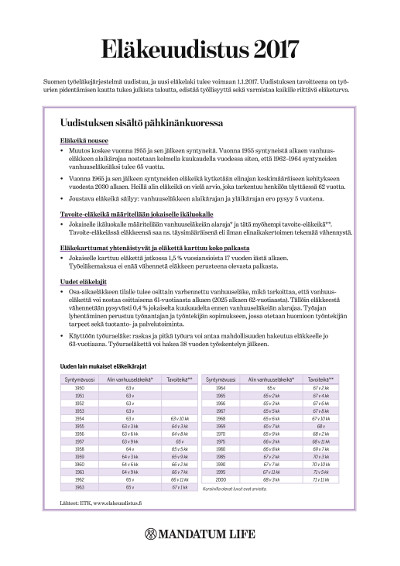

Vuoden 2017 alussa voimaan astuva eläkeuudistus tuo muutoksia sekä yrittäjien että työntekijöiden eläkkeisiin. Uudistus koskee kaikkia vuonna 1955 tai myöhemmin syntyneitä eli käytännössä koko työikäistä ja sitä nuorempaa väestöä. Karkeasti voi summata, että eläkkeet tulevat pienenemään ja niitä ryhdytään maksamaan aiempaa myöhemmin.

Mikko Hissan mukaan jokainen on vastuussa siitä, miltä oma talous näyttää eläkeiässä.

Vuoden 2017 alussa voimaan astuva eläkeuudistus tuo muutoksia sekä yrittäjien että työntekijöiden eläkkeisiin. Uudistus koskee kaikkia vuonna 1955 tai myöhemmin syntyneitä eli käytännössä koko työikäistä ja sitä nuorempaa väestöä. Karkeasti voi summata, että eläkkeet tulevat pienenemään ja niitä ryhdytään maksamaan aiempaa myöhemmin.

Tällä uudistuksella halutaan varmistaa eläkkeiden rahoituksen riittävyys, sillä ihmisten elinikä on noussut ja siksi eläkkeitä maksetaan yhä pidempään. Eläkeuudistuksen myötä jokaisen työikäisen – ja etenkin jokaisen yrittäjän – tulisi miettiä etukäteen, miten rahoittaa elämisensä eläkevuosina.

– Suurimmat muutokset aiempaan eläkejärjestelmään ovat siinä, että alin eläkkeelle lähtemisikä nousee ja samalla eläkekarttumaprosentit yhtenäistetään. Uutena asiana otetaan käyttöön tavoite-eläkeikä, joka alkaa vuosia myöhemmin kuin alin eläkeikä. Osa-aikaeläke poistuu ja sen tilalle tulee osittainen varhennettu vanhuuseläke, kertoo yhteyspäällikkö Mikko Hissa Mandatum Lifesta.

Töissä entistä pidempään

Alin eläkkeelle lähtemisikä nousee portaittain siten, että esimerkiksi 1960-luvun alkupuolella syntyneet pääsevät eläkkeelle aikaisintaan noin 65-vuotiaina. Vuoden 1964 jälkeen syntyneiden osalta alinta eläkeikää ei ole vielä edes vahvistettu, vaan se määritellään eliniänennusteen ja Suomen väestöennusteen perusteella jokaiselle ikäluokalle erikseen silloin, kun ikäluokka täyttää 62 vuotta.

Eläkeuudistus tarjoaa keppiä ja porkkanaa saadakseen ihmiset pysymään töissä entistä pidempään. Koska elinajanodote nousee koko ajan, varhain eläkkeelle jääville maksetuista eläkkeistä vähennetään elinaikakertoimen määräämä osa. Näin eläkettä säästyy maksettavaksi myös myöhemmille eläkevuosille. Jos ihminen työskentelee tavoite-eläkeikään asti, hänelle maksetaan eläke täysimääräisenä.

Eläkeuudistus pähkinänkuoressa

Eläkeuudistus pähkinänkuoressa

Eläkepäätös on monelle yllätys

Eläke on asia, jota moni ei mieti ennen kuin eläkkeelle jääminen on ajankohtaista. Työntekijöiden kohdalla eläkemaksut määritellään automaattisesti maksetun palkan mukaan, mutta yrittäjät voivat itse määritellä laskennallisen vuosiansionsa, jonka perusteella yrittäjäeläkevakuutuksen (YEL) maksut maksetaan. Yrittäjälle karttuva eläke ja hänen muu sosiaaliturvansa lasketaan tuon laskennallisen vuosiansion perusteella.

– Koska YEL-vakuutus on melko suuri kuluerä, monet yrittäjät maksavat sitä mahdollisimman pienen vuosiansion mukaan. Sitten he hämmästelevät eläkkeen pienuutta siinä vaiheessa, kun eläkevakuutusyhtiön laskelma tipahtaa postiluukusta, harmittelee VASEKin yrityspalvelujohtaja Kjell Nydahl.

– Vajaan 1 000 euron eläkkeellä on vaikea tulla toimeen, jos ei ole säästöjä tai muita tulonlähteitä.

Nydahl kehottaakin yrittäjiä säästämään säännöllisesti ja sijoittamaan osan ansiotuloistaan johonkin sellaiseen kohteeseen, jonka arvo säilyy ja josta voi saada tuloja eläkkeelle jäädessä.

Hissan mielestä yrittäjän kannattaa ehdottomasti nostaa YEL-vakuutuksensa riittävälle tasolle, sillä siinä määritellyn vuosiansion mukaan määräytyvät myös esimerkiksi yrittäjän sairauspäivärahat ja muu sosiaaliturva. Tämän jälkeen on syytä miettiä, miten lakisääteistä turvaa voi parantaa vapaaehtoisilla vakuutus- tai muilla järjestelyillä.

– Näiden asioiden selvittämiseen käytetty aika maksaa varmasti itsensä takaisin, hän vakuuttaa.

Yrittäjän silmät avautuivat

Haastatellessani Mikko Hissaa tunsin, kuinka adrenaliini erittyi ja kehoni valmistautui puolustustilaan. Tajusin, että viimeistään tällaisen 50+ -ikäisen yrittäjän on ryhdyttävä toimiin, jotta voi elää kohtuullisesti myös eläkkeellä ollessaan.

Vaikka olen koko yrittäjyysaikani maksanut YEL-vakuutusta todellisia tulojani suuremman vuosiansion mukaan, se ei tule riittämään kohtuulliseen eläkkeeseen. Varsinkin, kun eläkekertymä vielä laskee eläkeuudistuksen myötä. Minä yritän hoitaa tämän asian kuntoon – tee sinä samoin!

Lisätietoa eläkeuudistuksesta:

www.työeläke.fi

www.eläkeuudistus.fi

Teksti: Johanna Haveri

Kuvat: Mandatum Life, Johanna Haveri